О новом законе, регулирующем деятельность коллекторских агентств, процедуре банкротства физических граждан, а также о том, как достойно и с минимальными потерями выбраться из «долговой ямы», рассказал «АиФ Югра» практикующий юрист Дмитрий Литунов.

Читай договор!

- Насколько увеличилось количество случаев, связанных с долговыми обязательствами, когда люди не могут выплачивать свои кредиты и обращаются за разрешением этой проблемы к Вам?

- В разы. По сравнению с 2015 годом. Буквально в два-три раза.

- Предположим, я планирую взять кредит. На что стоит обратить особое внимание?

Начать стоит с выбора кредитора. Их существует два вида. Так называемые «крупные игроки», крупные банки. У них налажена система договоров, реструктуризации, рефинансирования, рассрочки. Другая ситуация - с микрофинансовыми организациями. У этих представителей рынка проценты иногда в десять раз больше, нежели у «крупных игроков». Соответственно, и условия для потребителя намного жестче - и по взысканию, и по той же реструктуризации, и по рассрочке. Первое, что необходимо делать при заключении договора с кредитором, – это очень внимательно прочитать сам договор. По закону, никаких сносок мелким текстом в конце страницы не должно быть, документ должен быть читаемым, и все условия заемщику должны быть понятны. Если ему что-то непонятно, кредитор обязан ответить на все имеющиеся вопросы. Я бы порекомендовал взять проект договора домой и в спокойной обстановке изучить его. С той целью, чтобы подстраховаться и не загнать себя в дальнейшем в каббалу.

Также хочу отметить, что в последнее время набирает популярность такой вид услуг как финансовые консультанты. Специалист поможет просчитать все ваши финансовые риски, как, впрочем, и юрист. Также может предложить вам застраховаться от различных форс-мажорных обстоятельств. Это дополнительная финансовая нагрузка, но это может очень здорово выручить, если в силу жизненных обстоятельств произойдет какой-то страховой случай. Например, потеря работы, профессиональное заболевание, профессиональное увечье.

- Недавно вышел новый закон о коллекторах. Учитывая предыдущую работу коллекторов с гражданами, когда они не гнушались давить морально и физически на людей, изменится ли ситуация к лучшему?

- Ситуация должна измениться в лучшую сторону. Конечно, законы в России пишутся хорошо, а исполнение их страдает. Но будем надеяться на лучшее.

В новом законе (положение 230 Федерального закона от 3 июля 2016 года о защите прав законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности) достаточно подробно описаны права и обязанности коллекторских агентств, а также банков, которые переуступают свои требования коллекторским агентствам.

Регламентировано количество звонков, которые могут сделать коллекторы гражданину. Коллекторы могут звонить не более двух раз в неделю - не более восьми раз в месяц. Если Вы согласитесь на встречу, раз в неделю Вы можете встретиться с ними. Если раньше коллекторы могли звонить гражданину в любое время суток, то теперь четко обозначено время, когда они имеют право это делать. В будни можно звонить с 8 часов утра до 22.00, в выходные – с 9 часов до 20.00 часов вечера.

Запрещены звонки с закрытых номеров, спам-сообщения на электронную почту. Номер при звонке должен высвечиваться, так же, как и адрес электронной почты, с которой ведется переписка. Если Вам звонят по телефону – пусть подтвердят свои полномочия. Поищите название агентства в интернете.

Закон расставил акценты

- Имеют ли теперь право представители коллекторских агентств приехать по адресу моего проживания, написать что-то на моей двери, требовать открыть?

Если что-то подобное происходит, необходимо незамедлительно заявить в органы полиции. В этом случае полиция даст надлежащую правовую оценку, и в дальнейшем данное коллекторское агентство могут привлечь и подвергнуть административному наказанию.

- Нужно ли эти действия как-то задокументировать, сфотографировать, записать общение на диктофон?

- В том числе можно сделать и это. Все общение с коллекторами должно быть по договоренности. Никто не имеет права распространять информацию о ваших личных данных. Если мы говорим о передаче третьим лицам персональных данных, то она может быть запрещена вами даже от банка коллекторскому агентству. Вы должны письменно известить кредитора, что не даете согласия на передачу своих данных. Можно также обратиться в полицию, Роспотребнадзор. Если сведения о Вас распространены в интернете, можно пожаловаться в Роскомнадзор.

В свете этого закона Вы имеет право полностью отказаться от общения и с кредитором, и с коллекторским агентством. Для этого нужно письменно сообщить кредитору или коллекторскому агентству о нежелании общаться заказным письмом по почте, с уведомлением. Также можно заверить свое несогласие на коммуникацию у нотариуса.

В этом случае кредитор или коллекторы для взыскания просроченной задолженности обратятся с соответствующим иском в суд. И в дальнейшем вы будете общаться с судебными приставами. Но судебные приставы действуют в рамках своих полномочий, при этом не угрожая физической расправой и не давят психологически.

- Должен ли человек в обязательном порядке сообщать кредитору о смене своего места жительства или номера телефона?

- Данная норма регламентируется только договором с заемщиком. Если такого пункта нет в договоре, формально вы ничего не нарушаете, меняя свой адрес или телефон и не информируя при этом кредитора.

- Есть ли банки, которые не продают долги коллекторским агентствам?

- К сожалению, такой статистики у меня нет. Но, думаю, почти все банки перепродают «проблемные» долги.

- Начиная с какой суммы может быть перепродан долг человека коллекторам?

- Долг по большому счету могут продать любой. Все опять же зависит от величины финансовой организации. Микрофинансовая организация в принципе выдает займы до 50 тысяч рублей. Учитывая «драконовские» проценты, гражданин, который взял кредит в такой организации, предположим, на десять тысяч рублей, должен будет отдать сто тысяч рублей. Нужно смотреть, какой собирается «портфель» проблемных долгов. То есть, если это сто заемщиков по десять тысяч рублей – такой долг с удовольствием приобретет новое коллекторское агентство. По сложившейся практике, Центральный Банк очень жёстко отслеживает наличие проблемных задолженностей, и подобные проблемные активы чреваты для банков различными «подводными камнями», вплоть до отзыва лицензии. И если банк может провести реструктуризацию – отсрочить, рассрочить задолженность то, конечно, это в его интересах.

- Наши банки чаще реструктуризируют долги граждан, либо продают коллекторам?

70% - реструктуризируют, и 30 % - продают. Банки стараются не доводить до продажи, а скорее, решить полюбовно. Но каждый конкретный случай индивидуален.

- Что меняется для заемщика при продаже долга коллекторам?

При переуступке «проблемного актива» банком коллекторскому агентству передается и сам «скелет» кредита – фактическая задолженность, а также приплюсовываются все пени и штрафы, прописанные в договоре. В этом случае тоже немаловажен размер финансовой организации. У крупного банка пеня может быть установлена согласно ставке рефинансирования, либо это может быть пеня, установленная договором без положений статьи 395 Гражданского кодекса.

Через «не могу»

- Что делать в случае длительной невозможности платить кредит? Как разрешить эту ситуацию для себя наиболее выигрышно?

- При возникновении форс-мажорной ситуации я бы посоветовал ни в коем не прятаться от кредитора, не усугублять свое положение. Необходимо прийти к кредитору и объяснить ситуацию, представить документы. Выразить при этом согласие погасить долг, но не одномоментно, а с какими-то послаблениями. В любом случае банк не сможет заморозить сумму вашего долга. Но договориться нужно и важно.

- Если заемщик уклоняется и «прячется» от банка, насколько он усугубляет свое положение?

- Если человек начинается прятаться, его, конечно, начинают искать. И обязательно найдут. Если гражданин скрывается, то кредитор, обратившись в судебные органы для принудительного взыскания долга, должным образом не уведомит должника о судебном заседании. Суд может несколько раз направить ему повестки, телеграммы о вызове, и если должник не отреагирует, исковое заявление кредитора рассмотрят без его участия. В этом случае кредитор может включить в сумму исковых требований все, что указано в договоре, хоть 150 % в неделю. Суд же пойдет навстречу банку и поддержит эти требования. Необходимо приходить в суд. Если вы не согласны с размером процентов, вы можете об этом заявить, и суд вынужден будет проверить обоснованность начислений процентов. Сейчас должникам ограничивают выезд за границу, у них забирают водительские удостоверения. Такая практика «завинчивания гаек», несомненно, будет продолжаться.

- Какие необходимо предоставить в суд документы, чтобы объяснить свою жизненную ситуацию?

- Необходимо подтвердить те обстоятельства, в связи с которыми вы не платежеспособны. Опять же нужно рассматривать и потерю работы, сокращение, несогласие на переезд с работодателем, болезнь, смерть. Если это болезнь – предоставляем больничные листы, выписки из медицинских карт, направление на диспансеризацию, направление в санаторий. Если увольнение по сокращению, то соответствующие документы от работодателя, службы занятости.

- Наличие малолетних детей может «сгладить» ситуацию?

- Да, несомненно, если у гражданина имеются иждивенцы, не только дети, но и родственники, за которыми необходим уход, находятся на вашем иждивении, этот аспект будет рассмотрен.

В РФ есть установленный прожиточный минимум. И если ваш долг перейдет на принудительное взыскание в службу судебных приставов, в судебном заседании также можно заявить о проценте взыскания. Обычно это 50% от заработка. В исключительных случаях – до 75%. По ходатайству ответчика можно эту процентовку снизить. Но нужно подтвердить невозможность заемщика отдавать 50% от заработной платы. При наличии иждивенцев могут снизить до 10 % отчислений от заработной платы.

- Что делать, если ты стал поручителем, а заемщик пропал или отказывается платить?

- Это, конечно, проблема целиком и полностью поручителей. В такой ситуации поручитель обязан будет удовлетворить требования кредитора, и гасить кредит за недобросовестного заемщика. Тщательно выбирайте человека, для которого сможете стать поручителем. Как говорится, если хочешь потерять друга, займи ему денег.

- Если человек умер, обязаны ли родственники оплачивать его долги?

- В законном порядке сделать это невозможно, если не было поручительства или залога.

- Можно ли как-то «очистить» свою кредитную историю? Когда и где в системе делаются отметки о неплатежах? Могу ли я при «плохой» кредитной истории брать кредиты?

- Кредиты вы можете брать независимо от того, какова ваша история. Но банк, несомненно, в будущем перестрахуется насчет такого «необязательного» заемщика. Либо будет повышенная процентная ставка, либо потребуют залог. Банки смотрят на то, как погашалась задолженность. Через коллекторское агентство или через суд, здесь очень много нюансов. Все сугубо индивидуально.

- Говорят, через несколько лет кредитная история может обновиться?

- Нет. В системе информация остается неизменной и никуда не пропадает. Законными методами удалить ее оттуда нельзя. Даже если Вы поменяете паспорт, остальные подтверждающие документы остаются прежними.

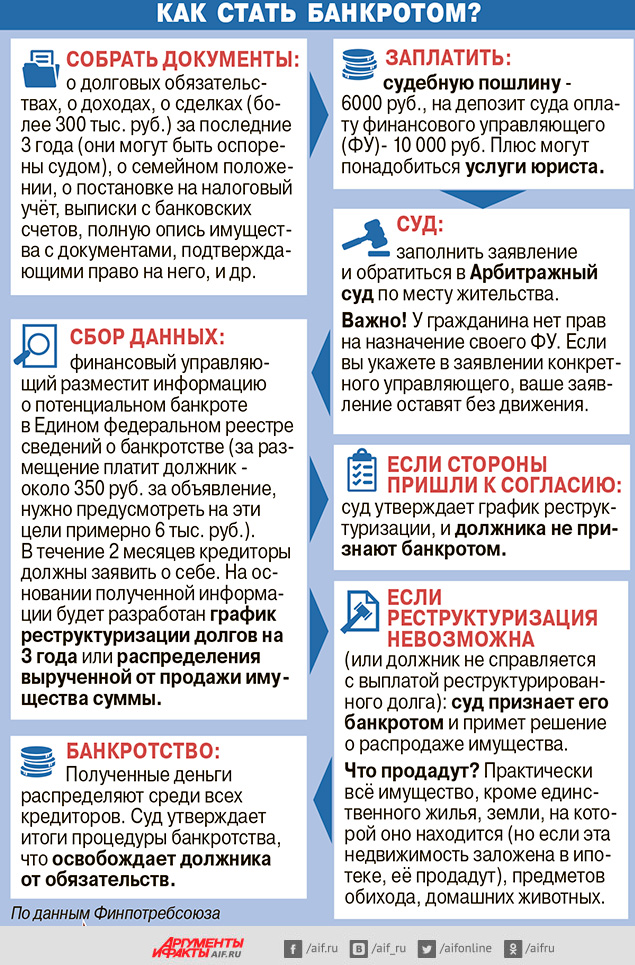

- Расскажите о процедуре банкротства. Как и при каких условиях ее можно начать?

- С 15 сентября прошлого года вступили в действие нормы, позволяющие физическим лицам становиться банкротами. Это можно сделать в случае просрочки платежа не менее трех месяцев, и зависит от суммы долга. Она должна быть не менее пятисот тысяч рублей. Эта процедура не дешевая, так как при ведении процедуры банкротства вам назначается финансовый управляющий, который описывает ваше имущество и реализует его для покрытия долга. Для возбуждения процедуры банкротства нужно внести сумму на счет арбитражного суда, для того, чтобы платить ему. Предельная планка – это 10 тысяч рублей ежемесячно.

Финансовый управляющий проверяет все наличествующее движимое и недвижимое имущество. Также, если гражданин пытался в течение трех предыдущих лет «переписать на бабушку» свое имущество, эти сделки могут быть оспорены и признаны незаконными. В случае, если вы не работаете и не имеете имущества, долг может быть признан безнадежным по взысканию и списан банком. Но процедура банкротства довольно сложная, это нужно признать.

После того, как человек будет признан банкротом, ему нельзя будет в течение нескольких лет обращаться за выдачей кредитов. Также невозможно будет заниматься предпринимательской деятельностью - создавать и входить в органы управления организациями (акционерное общество, общество с ограниченной ответственностью, индивидуальный предприниматель) на срок до трех лет.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Жительница Сургута вернула 570 тысяч, которые ей по ошибке выдали в банке

Жительница Сургута вернула 570 тысяч, которые ей по ошибке выдали в банке  Жителям Югры подскажут, как стать банкротами

Жителям Югры подскажут, как стать банкротами  В Югре с начала года выдано около 13 тысячи жилищных кредитов

В Югре с начала года выдано около 13 тысячи жилищных кредитов  Как человеку скинуть долговое бремя

Как человеку скинуть долговое бремя